AX市場の市況

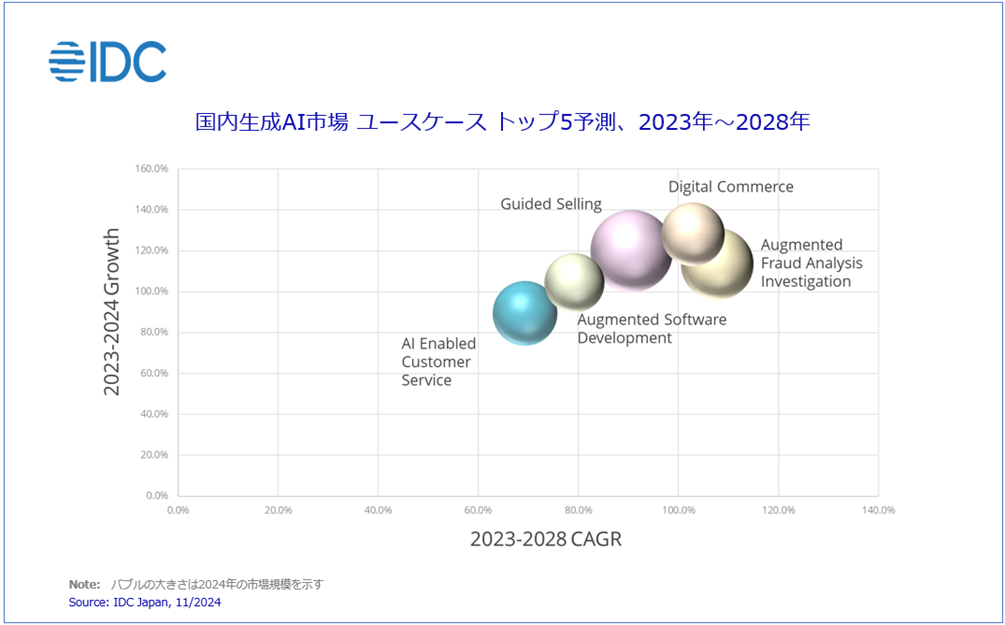

国内生成AI市場 ユースケース トップ5予測、2023年~2028年

IDC Japanが発表した「IDC Worldwide AI and Generative AI Spending Guide」では、国内AI市場と生成AI市場の今後の成長予測が紹介されています。

以下の表では、各ユースケースを解説しています。

ユースケース名 | 説明 | 成長傾向 |

|---|---|---|

ソフトウェア開発 | コード生成やテスト支援など、開発工程の効率化に生成AIを活用。 | 短期的に急成長 |

セールスガイダンス | 顧客対応や営業支援における自然言語応答や提案生成。 | 短期的に急成長 |

リスク/コンプライアンス管理 | 法令遵守やリスク検知における文書解析・対話型分析。 | 長期的に高成長 |

詐欺分析/調査 | 金融・保険分野などでの不正検知、調査支援に生成AIを活用。 | 長期的に高成長 |

収入/支出管理 | 財務データの要約・予測・対話型レポート生成など。 | 長期的に高成長 |

中でも際立って熱を帯びているのがエンジニアの開発生産性向上AX(AI統合)です。こちらで、私たちが現在取り組んでいるAIによる開発生産性向上(AIーDLC)についての記事を公開しています、興味のある方はぜひご一読ください。

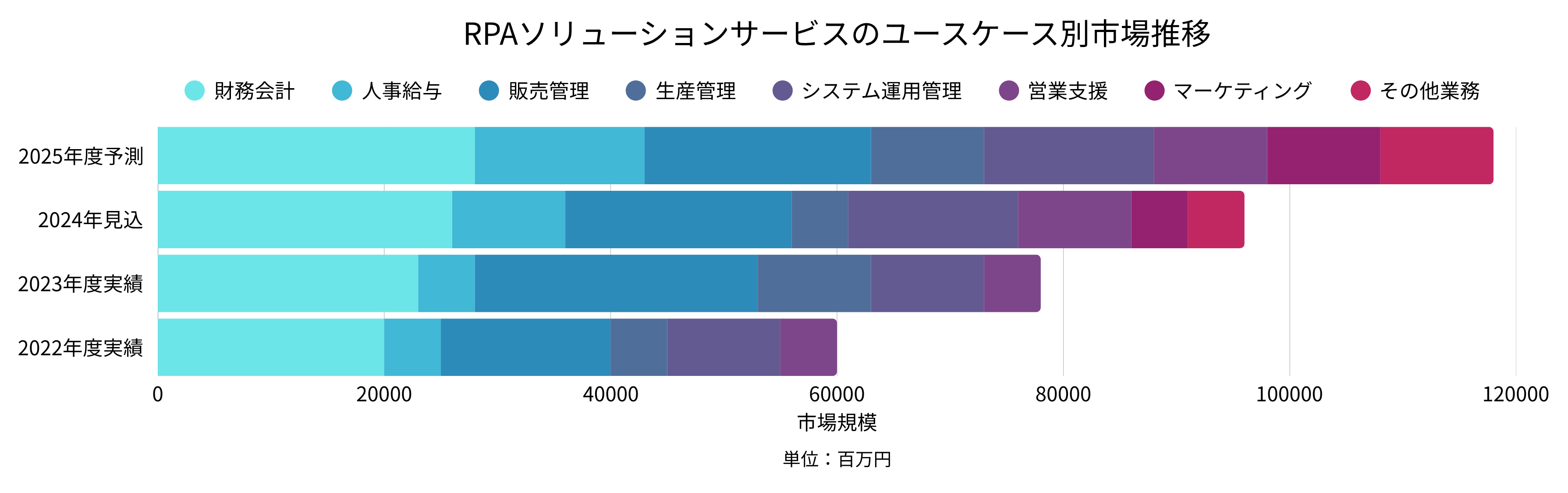

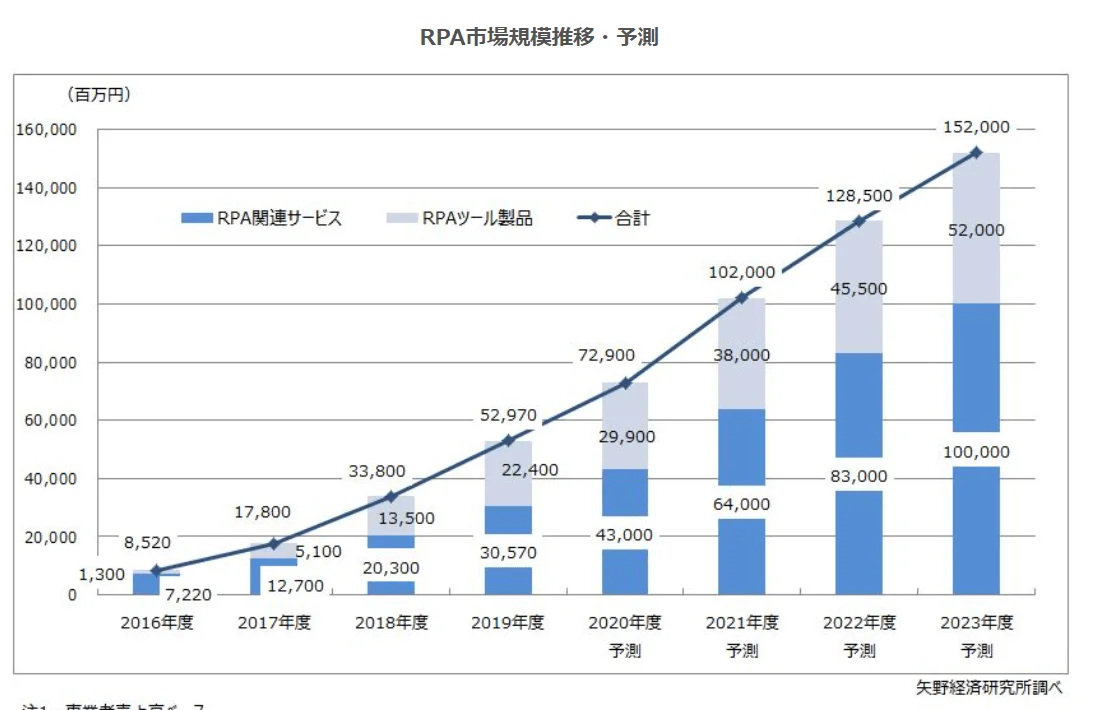

国内RPA市場(製品ライセンス、コンサルティング、SIサービス)

デロイト トーマツ ミック経済研究所の調査によると、RPA市場規模は、2022年度の実績が795億円、2023年度の実績が903億円(前年比113%)、2024年度の見込みが1034億円(同114%)、2025年度の見込みが1183億円(同114%)と堅調に推移しています。

また、RPAの主なユースケースは以下の表の通りです。(出典:デロイト トーマツ ミック経済研究所)

カテゴリ | 主な適用業務 |

|---|---|

ビジネスプロセス | 財務会計:経費処理などExcelデータのERPシステム連携 |

人事給与:出退勤データの取り込み、勤務状況分析 | |

販売管理:受発注処理:見積、受注、請求、入金消込処理、他 | |

販売管理:購買管理、在庫管理:購買管理システム連携、在庫管理システム連携 | |

販売管理:顧客管理、契約管理:顧客管理/契約管理システム連携、CRMシステム連携 | |

生産管理:工程管理、設計開発、設備管理、異常予兆検知 | |

システム運用管理:システム監視、テスト自動化、キッティング | |

フロントオフィス業務 | コールセンター:問合せメール処理、カスタマーサポート |

営業支援:各種申請処理、営業事務処理等のワークフロー | |

マーケティング:Webクローリング、POSデータ収集、データ分析 | |

その他フロントオフィス業務:LLM/生成AI連携による文書作成支援、非定型帳票処理 |

日本国内BtoB領域におけるAX市場の包括的分析

PESTEL分析から見るAX市場の外部環境要因

政治的要因(Political)が市場に与える影響

日本政府は「Society 5.0」実現やデジタルトランスフォーメーション(DX)推進の一環として、AI・RPAなどによる業務改革を強力に支援しています。2018年の「未来投資戦略2018」では「AI・RPAを活用した業務改革」が盛り込まれ、「2020年度末までに全国300の自治体でAI/RPAを活用」するという数値目標が掲げられました。

2021年にはデジタル庁が発足し、官民のDXを統括する体制が整備されたことで、行政手続きのオンライン化・ペーパーレス化やクラウド活用が進み、企業にもDX圧力が高まっています。さらに2024年4月には総務省・経産省が「AI事業者ガイドライン」を公表し、AI開発・利用における安全確保や権利保護の責務を明確化しました。

このような政府の支援策と規制整備は、AX市場にとって明確な追い風となっています。特に自治体向けソリューションの需要拡大や、民間企業のコンプライアンス意識向上につながっており、市場の健全な発展を後押ししていると言えます。

経済的要因(Economic)による市場拡大の背景

生産性の停滞

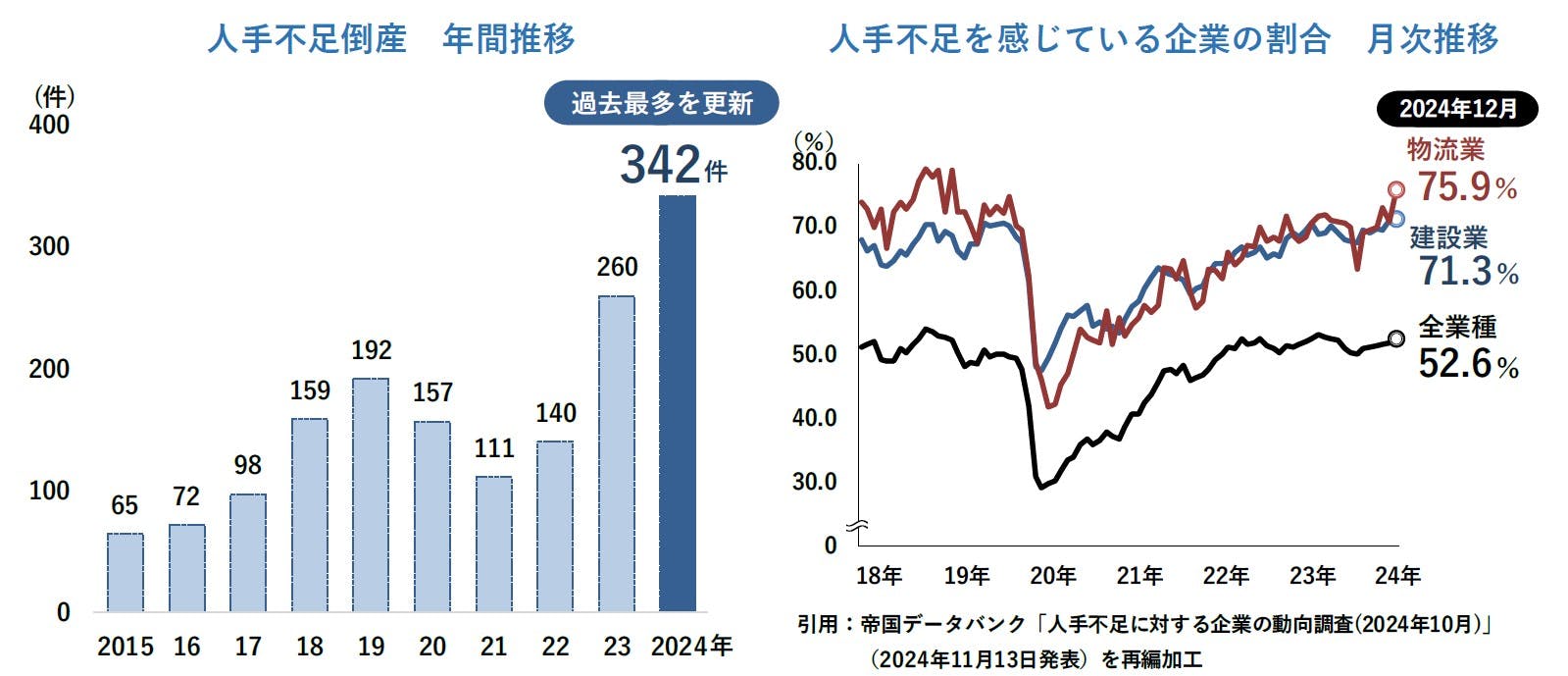

帝国データバンクの集計では、日本の労働生産性はOECDで29位、G7最下位に低迷。2024年春では平均5%超の賃上げが実現し、人件費負担は増加。人に依存しない「業務自動化」が不可欠です。

デジタル投資の課題

PwC Japanの「日本企業のDX推進実態調査2024」では、企業のDX取り組みは広がるものの、「十分な成果」を実感できているのは約1割。成果を出すには、全社横断の体制とデータ利活用・人材育成が鍵です。

社会的要因(Social)がもたらす意識変革

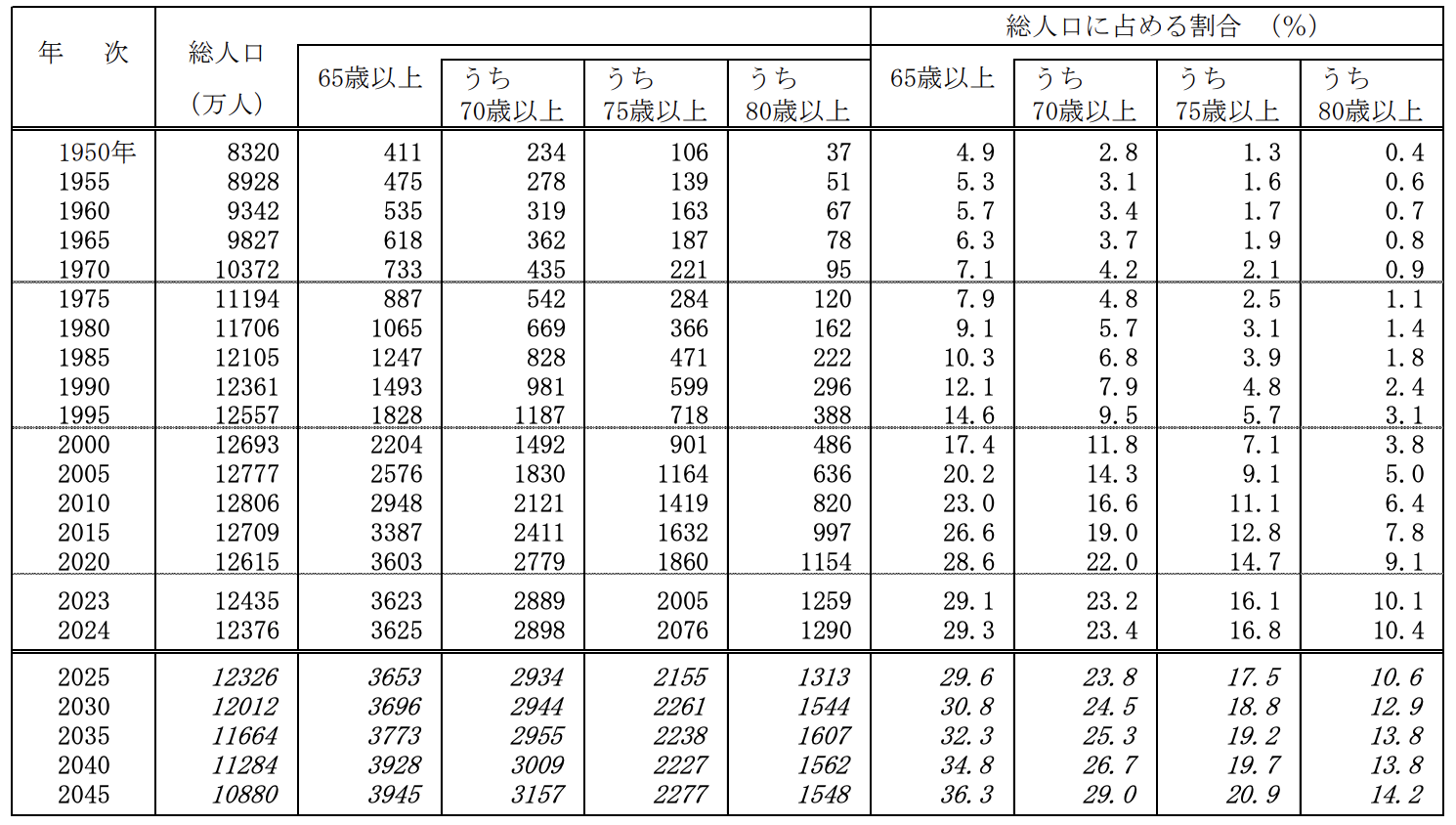

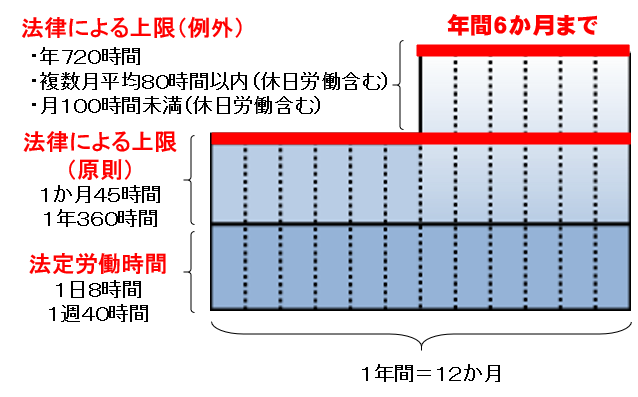

少子高齢化・働き方改革・デジタル志向の高まりが、企業の業務設計と人材活用を大きく変えています。日本の65歳以上人口は2023年10月時点で3,623万人、総人口に占める割合は29.1%に達し、主要国の中でも最も高い「超高齢社会」が続いています。現役世代(15〜64歳)1人あたりの支え手の比率も低下が進み、中長期的な生産年齢人口の縮小は構造的課題として一層の対応を迫られています。

働き方の面では、2019年施行の「働き方改革関連法」による時間外労働の上限規制が段階的に拡大され、2024年4月には建設業・自動車運転業務(ドライバー)・医師など猶予対象にも適用が開始されました。これにより、長時間労働の是正は一段と実効性を高め、企業は業務プロセスの見直しや自動化・省力化を通じた生産性向上を急ぐ必要があります。

技術的要因(Technological)による革新

LLMの現在地

2025年時点で注目すべき大規模言語モデルは、AnthropicのClaude 4.5、OpenAIのGPT-5、MetaのLlama 4、GoogleのGemini 2.5の4つです。いずれも従来の「テキスト生成」を超え、長時間稼働、思考の深度化、マルチモーダル対応、エージェント化といった方向で進化を遂げています。

モデル | 強み | 主なユースケース | 適した利用者 |

|---|---|---|---|

Claude 4.5 | 長時間の自律稼働、PC操作・コーディングに強い | 長時間エージェント、開発支援、自動UI操作 | 開発部門、CS/バックオフィス |

GPT-5 | 高精度推論、ルーターによる柔軟切替、低ハルシネーション | 経営企画、研究、法務支援、全社アシスタント | 経営層、知識集約型部門 |

Llama 4 | オープンウエイト、MoE構造、セルフホスト可能 | 内製RAG、セキュアな閉域運用 | 情シス、セキュリティ重視企業 |

Gemini 2.5 | 長文理解、強化推論、Workspace/Vertex統合 | 会議要約、文書解析、教育支援 | ナレッジワーカー、教育分野、Googleユーザー |

開発ツールへのAI統合としてニューロシンボリックAIの台頭

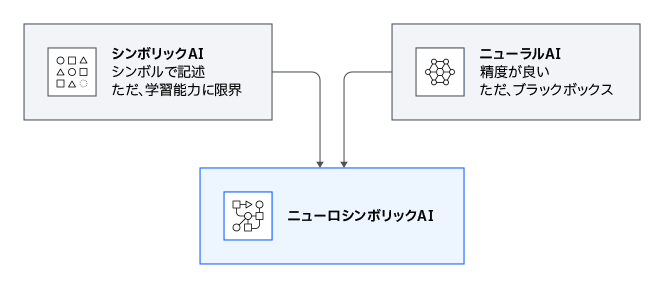

まず、前提としてAIには大きく分けて2種類があります。

ニューラルネットAI | 人間の脳のように大量のデータから「パターン」を学ぶのが得意。たとえば画像認識や音声認識、文章生成など。 → ただし「なぜそう答えたのか?」を説明するのは苦手。 |

|---|---|

シンボリックAI | ルールや知識(論理式や条件)を使って「推論」するのが得意。たとえば「もしAならB」「XとYが成り立つならZ」など。 → ただし膨大な生データを扱うのは苦手。 |

ニューロシンボリックAI(NeSy AI) は、2つを組み合わせたものです。

イメージすると、「データから直感的に答えを出す力(ニューラル)」と「ルールに従って論理的に考える力(シンボリック)」を両方備えたAIです。

特に注目すべきは、KiroがAutoの将来的な拡張として「ニューロシンボリックAI」の導入を明言している点です。ニューロシンボリックAIは、ニューラルネットワークの柔軟性と形式的推論の厳密性を組み合わせたアプローチで、要件定義や実装の検証といったタスクにおいて、より信頼性の高い出力が期待できます。

従来の純粋なニューラルネットワークベースのアプローチでは、論理的な整合性の保証が難しいという課題がありました。ニューロシンボリックAIの導入により、生成されたコードが仕様を満たしているかの形式的検証や、要件間の矛盾検出といった高度な機能の実現が可能になると考えられます。

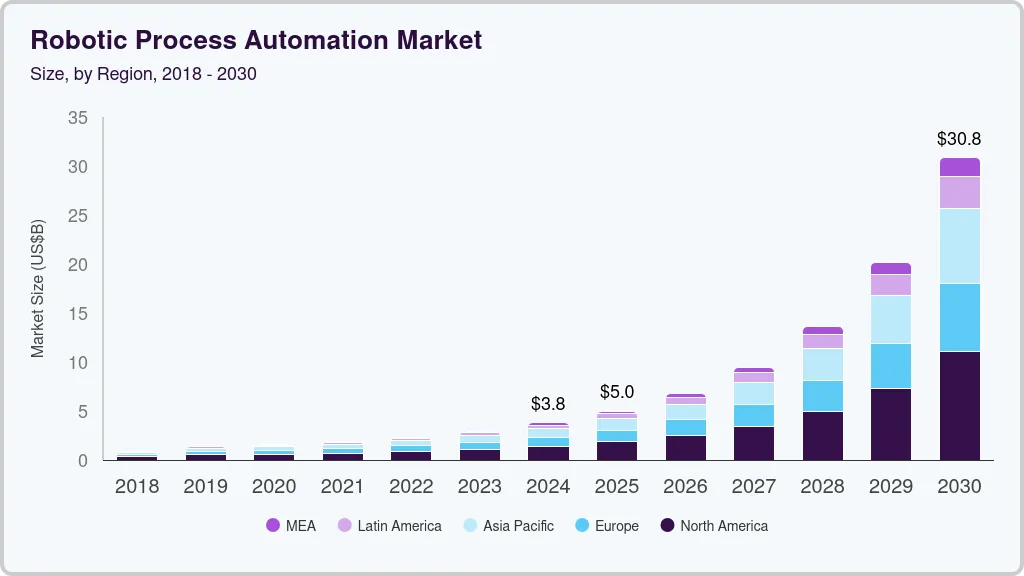

グローバルでのRPA市場規模の拡大

AIとクラウドは、AX(業務自動化)の適用領域と実装スピードを同時に拡張しています。特に2024年以降は、生成AI(Generative AI)とエージェント機能の実用化が進み、RPAを「操作自動化」から「判断・対話・実行を統合する自律的ワークフロー」へと押し上げています。グローバルではRPA市場が2024年時点で約38億米ドル規模に達し、今後も力強い成長が見込まれています。

ポーターの5フォース分析による競争環境の理解

AX市場の競争環境を、ポーターの5フォースモデルで分析すると、市場の構造的特徴が明確になります。

表 AX市場における5フォース分析の要約

要因 | 脅威の度合い | 主な特徴 |

|---|---|---|

新規参入の脅威 | 中程度(やや高い) | クラウド普及で参入障壁低下、ただし信頼構築に時間必要 |

業界内の競争 | 非常に高い | 国内外の多数プレイヤーがひしめき合う激戦区 |

代替品の脅威 | 中程度 | BPOや既存システム拡張が代替となるが、労働環境制約あり |

顧客の交渉力 | 高い | 複数ベンダー比較検討が一般的、価格交渉力高い |

供給業者の交渉力 | 中程度 | 人材不足が課題だが、特定供給者への依存は限定的 |

新規参入の脅威についての考察

クラウド普及により参入障壁が下がり、スタートアップ企業や異業種からの新規参入が活発化しています。実際、近年は生成AIブームに乗って大手からベンチャーまで多数の企業が参入しています。

一方で、エンタープライズ向けには実績や信頼性が重視されるため、顧客基盤やサポート体制を持たない新規参入者が大手に対抗するのは容易ではありません。技術力と顧客信頼を両立できるかが参入組の課題となっています。

業界内競争の激化とその影響

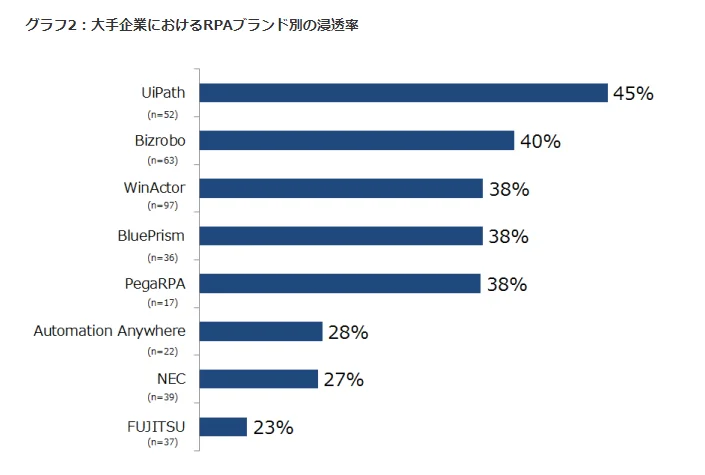

日本のRPA市場はトップシェアのNTTデータ(WinActor)でも1社で2割未満、UiPath・富士通等がそれぞれ数%を占め、残り約3割が「その他多数」という分散状態です。寡占ではなく群雄割拠の市場であり、価格競争やシェア争いが熾烈になっています。

さらに、クラウドCRM大手のSalesforceやMicrosoftのPower Platformなど関連領域からの参入もあり、製品機能の差別化競争も激しくなっています。各社は次々と生成AI対応やプロセスマイニング統合など新機能を打ち出し、イノベーション競争も加速している状況です。

市場セグメントの分類と特徴

AX市場は多岐にわたるソリューション領域に細分化されています。主要な特化型事業・サブマーケットを以下に整理します。

RPA(ロボティック・プロセス・オートメーション)

人がPC上で行っていた定型的な操作をソフトウェアロボットで自動化するツール群です。国内ではNTTデータのWinActorや富士通のAutomotive(Axelute/Genest)、海外ではUiPathやAutomation Anywhereが代表的です。

定型事務作業の効率化に効果絶大で、アプリ間のデータ転記、帳票の作成、経理・人事処理などで広く活用されています。プログラミング知識不要のツールが多く、業務部門が「デジタルレイバー」を開発可能な点が特徴です。

コンタクトセンター向けAI

顧客問い合わせ対応を自動化・支援するAIソリューション全般を指します。Amazon ConnectやGoogle Cloud CCAI、NTTのAIエージェントなどが該当します。

顧客対応の質向上と省力化が目的で、FAQ対応のチャットボットにより24時間自動応答し、人手対応を削減します。国内コールセンターAIサービス市場は2024年度に90億円(前年比+150%)と推計されています。

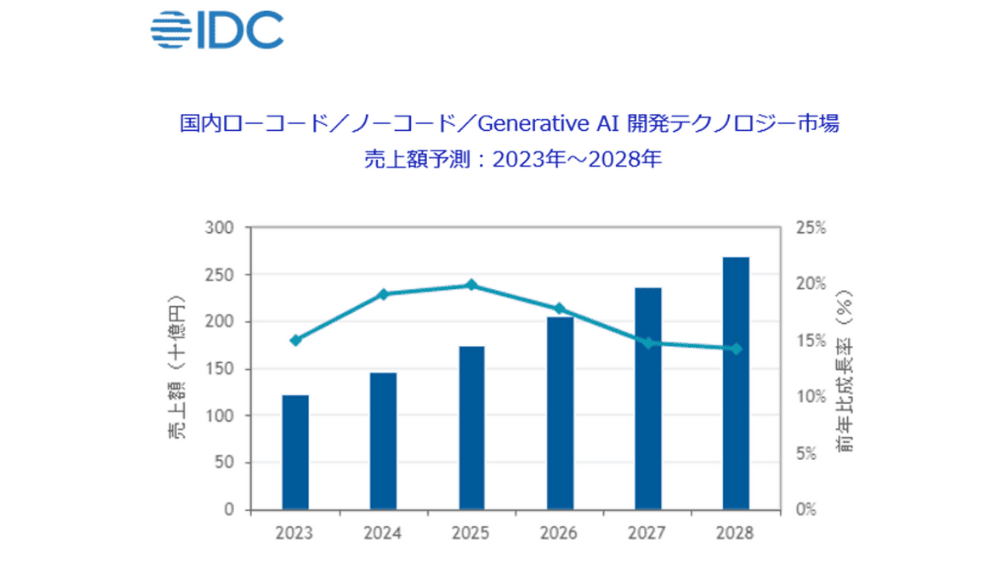

ノーコード/ローコード開発プラットフォーム

プログラミング知識がほとんど無くても業務アプリやワークフローを構築できる開発ツールです。Microsoft Power Apps/Power Automate、OutSystems、Salesforce Platform(Lightning Flow)などが代表例です。

2023年の国内ローコード/ノーコード市場は約1,225億円(前年比+17%)に達し、2028年には2,700億円超と予測されています。生成AIを組み込んだノーコードツールの登場もトレンドとなっています。

機械学習モデルの開発によるLLMのモデルのスクラッチ開発

LLMをゼロから作ることは夢がありますが、現実的には莫大なコストとリスクを伴います。2025年現在、それができるのは一部の大手企業に限られ、多くの組織にとっては既存のモデルやクラウドサービスを活用する方が、はるかに速くて安いのです。

こうした背景から、ゼロからLLMを作れるのはごく一部の巨大企業に限られます。多くの企業は「既存の基盤をうまく使う」ことで、この問題を回避しています。

たとえば Lambda Labs は、GPUをクラウドで借りられるサービスを提供しており、自社で大規模な設備を持たなくても実験や学習を行うことができます。また Amazon SageMaker は、AWSが提供するマネージドサービスで、すでに学習済みのモデルを自社データに合わせて調整したり、効率的に学習を進めたりできます。スクラッチではなく、既存の土台に「自分の強みをのせる」やり方です。

BtoB顧客分析とニーズの深掘り

代表的なペルソナ像の特定

AXソリューションのBtoB顧客を分析すると、以下のような典型的なペルソナが浮かび上がります。

所属部署/役職 | 性別/年齢 | 概要 |

|---|---|---|

業務改革推進部/マネージャー | 男性/40代 | 大手製造業の本社勤務で、現場部門出身のため実務への理解が深い人物です。 |

CS部/マネージャー | 女性/30代 | 金融サービス企業のカスタマーサポート部門長で、100席規模のコールセンター運営責任者です。 |

顧客の顕在ニーズと潜在ニーズ

顕在ニーズとしては以下が挙げられます。

- 業務効率化・コスト削減という最もストレートなニーズ

- エラー防止・品質向上、特に金融・製造など品質重視業界での顕在化

- サービス迅速化・CX向上による競争力強化

- 人材不足への対応という切迫したニーズ

潜在ニーズとしては、従業員の創造性発揮・付加価値業務へのシフトがあります。企業は表向きは効率化と言いますが、その裏には「社員には単純作業ではなくより創造的な仕事をしてほしい」というニーズが存在します。

また、データ利活用による経営可視化も潜在的なニーズです。業務をデジタル化しプロセスデータを取得することで、将来的にAI分析や経営可視化に使いたいという潜在的な期待があります。

カスタマージャーニーマップ(CJM)による購買プロセスの理解

BtoB顧客がAXソリューションを認知し導入に至るまでのプロセスを分析すると、以下のステップが見えてきます。

カスタマーのステップ | 思考/行動 | 私たちの考察 |

|---|---|---|

課題認識フェーズ(Awareness) | 現場で問題が顕在化 | 潜在化しているリスクによって行動が起こされる事も有り |

情報収集フェーズ(Interest) | 担当者は問題解決策を模索 | WEB検索やウェビナーが主流 |

ソリューション検討フェーズ(Consideration) | 候補となるソリューションやベンダーを絞り込み | 一部の顧客は生成AIを使用したベンダー検索を実行 |

意思決定フェーズ(Decision) | 最終的に採用するソリューションとパートナーを決定 | 相見積もりを実施 |

導入・実装フェーズ(Implementation) | 選定したソリューションを実環境に適用 | 短期間でのPoCが主流 |

運用・拡大フェーズ(Retention & Expansion) | 効果測定と継続的な改善 | 内製化が主流 |

意思決定単位(DMU)の構成

BtoBのAXソリューション導入では複数のステークホルダーが意思決定に関与します。

DMUの種類 | 概要 |

|---|---|

ユーザー部門の担当者・管理者(エンドユーザー) | 実際の業務改善の恩恵を受ける現場部門の人々 |

DX推進・情報システム部門の担当者 | 技術検証と社内インフラ整合を担当 |

経営層・事業部長(スポンサー/決裁者) | 予算承認権を持つ決裁者層 |

購買・調達部門 | 契約や価格交渉を担当 |

レポートラインは様々ですが、DX推進室(現場)が少額の予算を使用して自己裁量で意思決定するのが主流です。

競合分析による市場構造の理解

エンタープライズ領域の国内主要プレイヤーの比較

日本のAX市場における主要競合プレイヤーを分析すると、それぞれの提供価値と市場でのポジションが明確になります。

表 主要競合プレイヤーの特徴と市場影響力

企業名 | 提供価値・強み | 導入実績 | 市場影響力 |

|---|---|---|---|

NTTデータ(WinActor) | 純国産RPA、日本企業の商習慣に合わせた使いやすさ | 国内RPA市場シェア1位(約38%) | |

富士通 | 自社開発RPAとAI-OCR・文書管理の統合ソリューション | 国内RPA市場シェア第3位 | 国内トップクラスSIerとしての影響力 |

UiPath | 世界的RPAプラットフォームリーダー、高機能なエンドツーエンド自動化 | グローバル1万社超、日本でも数百社~1,000社規模 | RPA世界シェア1位、技術リーダーシップ |

Salesforce | クラウドCRMパイオニア、顧客接点業務のプラットフォーム | 国内DX市場のキープレイヤー |

尚、SMB市場におけるAX支援は寡占化しておらず、複数ベンダーにシェアが分散している傾向があります。

研修に特化したベンダーもいれば、PoCに特化したベンダーもおり、各ベンダー特色を持ってクライアントを支援しています。

このSMB市場において、私たちは、「意味のあるPoC開発」をテーマにした支援を行なっており、PoC着手前に達成するべきKPIの策定・計測方法を設計し、PoCプロジェクトで効果を十分に体感いただくことで、次のステップへお客様を導くことを信条としています。

競合環境から見る市場の特徴

日本のAX市場は、「国内IT巨頭 vs 海外ソフトウェア大手 vs 新興勢力」が三つ巴で競う構図です。

NTTデータや富士通といった国内組は顧客基盤とサポート力で強く、UiPathやSalesforceなど外資は技術革新スピードとグローバル実績で攻めています。

それぞれ提供価値に違いはあるものの、顧客企業は「誰と組めば自社DXが成功するか」を見極めてパートナー選定しており、市場は今後も動向次第で勢力図が変化し得る状況です。

KSF(主要成功要因)の特定と分析

技術革新力と製品適応力

急速に進歩するAI・クラウド技術をタイムリーに取り込み、ソリューションの進化に繋げる力が不可欠です。UiPathが機械学習やプロセスマイニング機能を次々統合し市場リーダーシップを握ったように、自社製品を常に最高水準にアップデートできる企業が成功します。

技術革新力とは単に先端技術を持つだけでなく、それを顧客に価値として素早く届ける適応力まで含みます。クラウド提供で頻繁に機能追加しユーザーに提供する開発手法が理想であり、これができる企業は市場を牽引できます。

業務ノウハウとコンサルティング力

単なるツール提供ではなく、顧客の業務を深く理解し最適解を提案できる力が重要です。AX導入は業務改革そのものであり、ベンダーには業務プロセスの知識・改善ノウハウが求められます。

富士通が金融機関や自治体それぞれの業務に即したテンプレートや運用支援を提供できているのは強みであり、市場シェア上位につながっています。

信頼性・セキュリティの確保と実績づくり

企業がDXパートナーを選ぶ際、「信頼できるか」を非常に重視します。NTTデータのWinActorが官公庁で多く使われるのは、国産で安心・サポート充実という信頼感が大きいためです。

アイフルのConnect導入成功(120時間削減)は同業他社への強い訴求材料となり、AWSの信用を高めました。このように、自社の成功事例を早期に作り出せる企業が市場でリーダーシップを握ります。

人材・パートナーエコシステムの構築

優秀な人材を確保・育成し続けることが成功の鍵となります。SalesforceやUiPathが成功した背景には、全国に多数の認定パートナー・開発コミュニティを形成し、自社人材だけでなくエコシステム全体で顧客ニーズに応えたことがあります。

顧客志向とアフターサポートの徹底

導入後の顧客満足度を高められるかもKSFです。AXは導入がゴールではなく効果発現まで面倒を見る必要があります。成功企業は顧客との長期関係を重視し、サポートや追加提案を怠りません。

今後の市場展望と戦略的示唆

ハイパーオートメーションへの進化

今後のAX市場では、単一ツールで完結せず複数技術を統合して業務全体を最適化する「ハイパーオートメーション」という考え方が主流になると予測しています。RPAとAI-OCR、プロセスマイニング、BPMSなどを組み合わせ、エンドツーエンドの業務自動化を実現する動きが加速するでしょう。

生成AIがもたらす新たな可能性

2025年時点で日本企業の生成AI利用率は約20%前後と米国に比べれば低い水準ですが、今後の活用意向は40%を超えており、技術への期待は非常に高い状況です。生成AIは単なる効率化ツールではなく、非定型業務や意思決定支援にまで踏み込む「次世代のAX」を実現するポテンシャルを持っています。

日本企業への提言

PESTEL分析や5フォース分析の結果から、日本企業がAX導入で成功するためには以下の点が重要だと考えています。

まず「小さく始めて効果を確認、徐々に拡大」というアプローチを取ることです。いきなり全社展開するのではなく、パイロット部署で導入し、本番稼働後に問題ないか確認してから横展開する慎重さが必要です。

次に「現場の巻き込みと継続的な改善」です。トップダウンでツールを押し付けるのではなく、現場の課題を丁寧にヒアリングし、その解決策としてAXソリューションを位置づけることで、受け入れられやすくなります。

最後に「データドリブン経営への転換」を意識することです。AX導入の真の価値は、業務のデジタル化により蓄積されるデータを経営判断に活用できることにあります。これは単なる効率化を超えた、企業の競争力強化につながる本質的な変革となります。

日本企業がグローバル競争で生き残るためには、このようなデジタルトランスフォーメーションを着実に進めていく必要があります。AX市場の成長は、その実現に向けた重要な機会を提供しているのです。