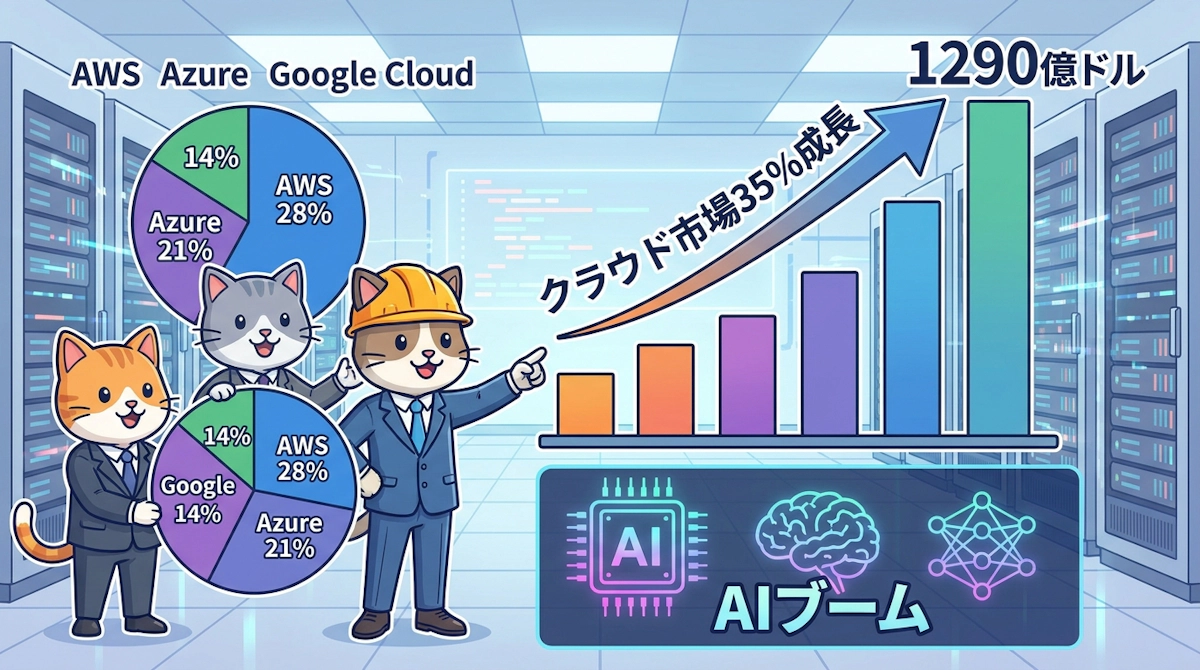

2026年Q1クラウドインフラ市場の全体像

調査会社のSynergy Research Groupが2026年5月13日に公表したレポートによれば、2026年第1四半期のグローバルクラウドインフラ市場の売上は1290億ドル(1ドル160円換算で約20兆6400億円)に達しました。前年同期比の成長率は35%で、これまで二桁前半から二十数%でゆるやかに推移してきた成長率を大きく塗り替える数字となっています。

2022年から2023年にかけては経済環境の悪化やコスト最適化志向の高まりを受け、ハイパースケーラ各社の成長率が一時的に鈍化していました。今回の数字は、その停滞期を抜けて市場が新しい急成長フェーズへ突入したことを示しています。エンジニアが日々触れているクラウド基盤は、まさに歴史的なボリュームゾーンの只中にあると言えます。

市場全体が拡大している局面では、サービスの選択肢が増える反面、各社のロードマップ更新も激しくなります。新リージョンの開設、AI向けインスタンスの追加、マネージドサービスの大規模アップデートが続けて発表されるため、設計時点で前提が変わるリスクが平時より高まっている点に留意したいところです。

AWS28%・Azure21%・Google Cloud14%のシェア構造

2026年Q1時点のシェアはAWSが28%、Microsoft Azureが21%、Google Cloudが14%となりました。上位3社で市場の約63%を占める寡占構造に変化はなく、各社のシェアも前期と同水準で安定しています。シェア固定の背景には、上位3社の成長率がいずれも市場全体と同じ35%程度で推移していることがあります。

シェア構造を整理すると以下のとおりです。

順位 | 事業者 | シェア | 四半期売上目安 |

|---|---|---|---|

1位 | AWS | 28% | 約361億ドル |

2位 | Microsoft Azure | 21% | 約271億ドル |

3位 | Google Cloud | 14% | 約181億ドル |

— | その他合計 | 37% | 約477億ドル |

シェアが動いていないことは、必ずしも競争が止まっていることを意味しません。むしろ市場自体が前年比35%で膨らんでいる中で同じシェアを維持するには、各社が同等以上の絶対量で売上を伸ばし続ける必要があります。エンジニアにとっては、3社が拮抗したまま大量の機能追加と価格改定を繰り返す、激しい競合状態が続くと読み解けます。

AIブームがインフラ需要を押し上げる構造

Synergy Research Groupは今回の急成長の主要因としてAIブームを挙げています。生成AIの学習用クラスタ、推論エンドポイント、エージェント基盤、ベクトル検索、AIワークフロー基盤などが順次本番化し、必要となる計算資源とストレージ容量が急増しているという見立てです。

需要を押し上げている主な要素は次の三層に整理できます。

レイヤ | 増加要因 | 代表的なサービス領域 |

|---|---|---|

計算基盤 | 大規模モデルの学習・推論 | GPU/TPU/Trainium搭載インスタンス |

データ基盤 | 大規模データセット保管・ETL | オブジェクトストレージ、データウェアハウス |

マネージドAI | 基盤モデル提供と運用簡素化 | Bedrock、Azure AI Foundry、Vertex AI |

注目すべきは、各社が独自のAIアクセラレータと基盤モデルラインナップを揃え始めている点です。AWSはTrainium/Inferentiaと自社モデルの拡充、Microsoftは大規模パートナーシップを軸とした基盤モデル運用、Google CloudはTPUとGeminiモデルの統合という、いずれも垂直統合に近い戦略をとっています。エンジニアから見ると、AIワークロードの選定はインスタンスタイプの選定ではなく、ハードウェアとモデルとマネージドサービスを束ねたスタックの選定に変質しています。

IDC Japanの市場予測でも、国内AIシステム市場規模は2024年に1兆3412億円(前年比56.5%)に達し、2029年には4兆1873億円へ拡大すると見込まれています。日本市場のAI投資も同じ方向に大きく膨らんでおり、グローバルなインフラ需要の伸びと整合的な動きを見せています。

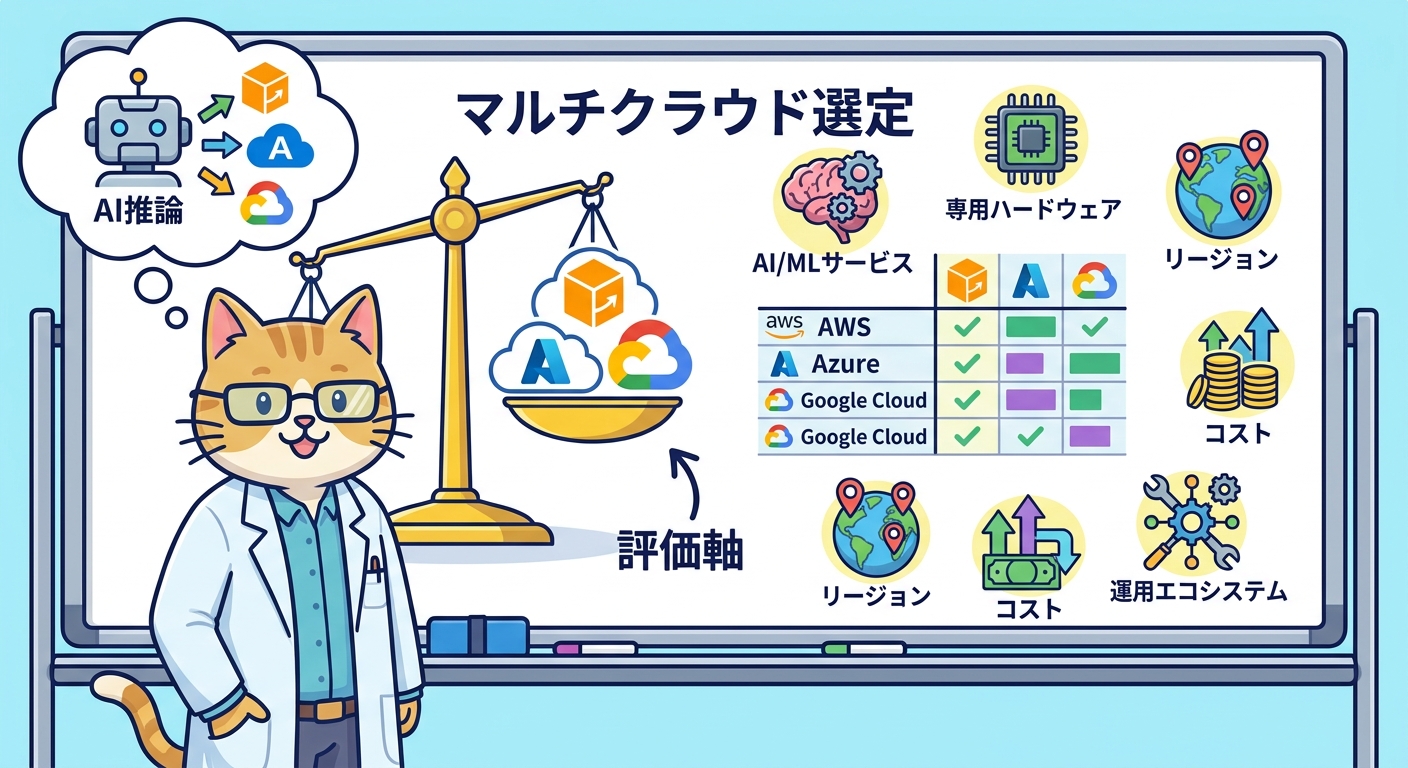

エンジニア視点のクラウド選定軸

シェアが動かず、3社がそれぞれAIに巨額投資を続けている状況では、どこを選ぶかよりも、何を基準に評価するかが重要になります。エンジニアやアーキテクトの実務観点で押さえたい主要な評価軸を整理します。

評価軸 | 確認ポイント | 失敗するとどうなるか |

|---|---|---|

AI/MLサービスの厚み | 基盤モデル種類、ファインチューニング可否、SLA | PoCから本番移行時にサービス変更が必要になる |

専用ハードウェアの可用性 | GPU・TPU・Trainiumの在庫と価格 | キャパシティ確保ができず学習計画が遅延する |

リージョンとデータレジデンシー | 国内リージョン、政府クラウド対応 | 規制要件で運用継続できない |

コスト構造 | 従量課金、予約割引、出力データ転送費 | 本番運用後にコストが想定の数倍に膨らむ |

運用エコシステム | IaC対応、観測ツール、人材市場 | 運用負荷が高止まりして開発に手が回らない |

特にAIワークロードを伴うシステムでは、データ転送費とGPU/TPU時間が想定外に膨らみやすい領域です。試算時点で学習1回あたり、推論100万リクエストあたりのコストモデルを早期に作り、本番運用の負荷想定とセットで評価することをお勧めします。

マルチクラウド時代のアーキテクチャ設計

3社のシェアが拮抗したまま市場が膨らんでいるという事実は、現場の設計判断にも影響します。日本のハイブリッドクラウド市場は2025年時点で50億米ドル、2034年には198億米ドルに達し、CAGR16.43%で拡大すると予測されています。単独クラウド前提から、複数クラウドを意識的に組み合わせる前提へ、アーキテクチャの基本姿勢が移っているのが現状です。

とはいえ、何でもかんでも複数化するのは現実的ではありません。マルチクラウドを採用するときに整理しておきたい論点を以下に挙げます。

論点 | 推奨アプローチ |

|---|---|

役割分担 | AI学習はA社、業務システムはB社のように、強みに応じてワークロードを割り当てる |

共通基盤 | IDフェデレーション、ネットワーク、ログ収集、IaCをクラウド横断で統一する |

ベンダーロックイン | 独自サービスを使う領域と、オープン技術で揃える領域を分けて設計する |

FinOps | クラウド横断のタグ運用とコスト可視化基盤を初期構築フェーズで用意する |

運用体制 | 担当者ローテーションと知識ベースを整備し、属人化を避ける |

マルチクラウドを保険として捉えるのではなく、ワークロード特性に応じた最適配置と捉えると、上位3社の競争はむしろ追い風になります。市場全体が35%成長しているということは、各社が新機能を出し続けているということでもあり、選択肢の幅が広がっている時期だからです。

まとめ|エンジニアが今押さえるべき視点

2026年Q1のクラウドインフラ市場は1290億ドル規模で前年比35%成長、AWS28%・Azure21%・Google Cloud14%という上位3社の構図は変わらず、AIブームが市場全体を引き上げる構造が鮮明になりました。シェアが動かないからこそ、エンジニアは数字の裏側にあるAIワークロードの増勢と、各社の垂直統合戦略を読み解く必要があります。

市場成長は同時に企業側の支出増を意味します。AI推論コストの肥大化、データ転送費の予想外の伸び、GPU/TPU調達難など、設計段階の判断が運用コストを大きく左右する局面です。クラウド選定はワークロード単位で再評価し、マルチクラウド前提の共通基盤を早期に整備しておくことが、急成長期を乗り切る現実的な打ち手になります。

Ragate株式会社では、生成AIを軸にしたシステム開発支援と並行して、AWSを中心とするクラウドアーキテクチャ設計とマルチクラウド構成のご相談を多数いただいています。市場の急成長に振り回されない構成検討やコスト最適化、AIワークロード向けインフラ選定でお困りの際は、お気軽にお問い合わせください。

.webp?q=65&fm=webp&w=400&h=260&fit=crop)